For Businesses

研究開発コンサルティング

本学では、産業界からの多様な要請に応えるべく各種連携制度により産学官連携を推進しています。その制度のひとつに「研究開発コンサルティング」制度があります。

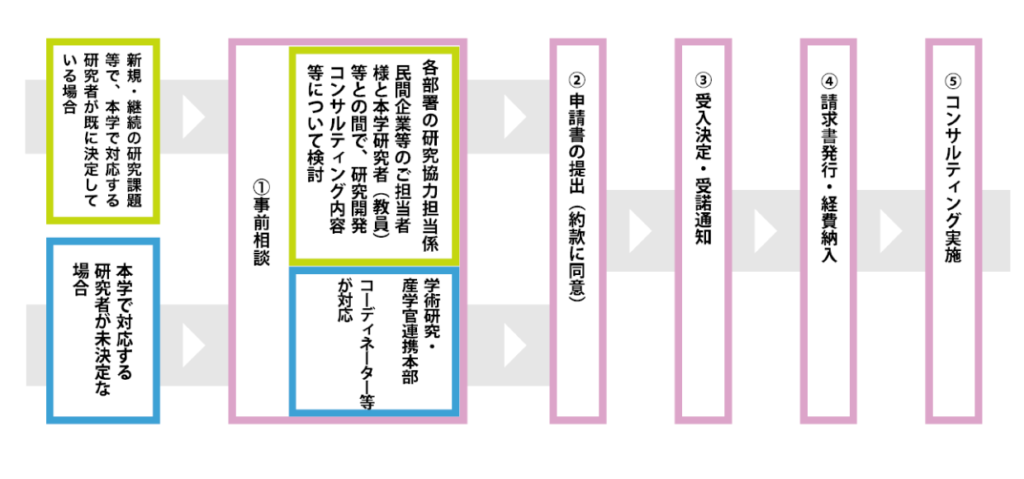

研究開発コンサルティングの受入れフロー

九州大学では、産業界からの多様な要請に応えるべく各種連携制度により産学官連携を推進しています。その制度のひとつに「研究開発コンサルティング」制度があります。 この制度は、民間機関等からの幅広い課題・要望に対して、本学研究者が教育・研究及び技術上の専門知識に基づく指導助言を通じて、委託機関の業務又は活動を支援するものです。 技術評価・知見の提供等や研究上の助言や指導に加え、先端技術調査や共同研究のプレ検討、産学でのコンセプト共創(企業に対し新事業の企画や実現に向けた計画案の立案を支援)など、お気軽にご相談ください。 ご相談から、実施までの流れは、次のフロー図のとおりです。 お申込みは法人格を有する企業・団体にご所属の方に限らせていただいています。

受入れ手続きについて

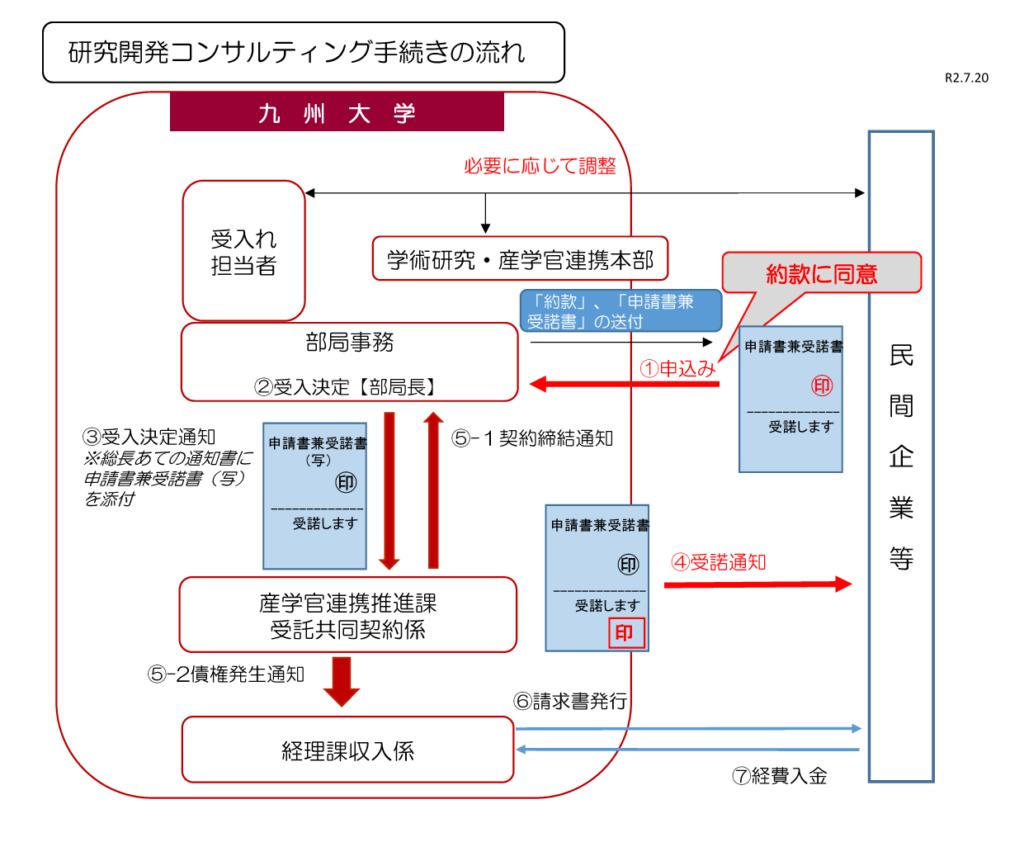

「研究開発コンサルティング」制度は下記の「約款」で運用しております。 ご利用の場合は、「約款」に同意の上、申請書によりお申込みください。

約款の概要

研究開発コンサルティング制度のメニュー及び対応事例

| 民間機関等の課題例 | 本学研究者の対応例 | |

|---|---|---|

| 先端技術調査 |

・新事業を進めるにあたり、その分野における技術動向を知りたい。 ・海外の学会や国際会議の情報が欲しい。 等 |

・先端研究の調査や技術トレンドを国内外で調査し事業計画や開発に有益な情報を提供 |

| コンセプト共創 |

・新製品や新サービス創出に向けた助言が欲しい ・新事業を創り出すために、アドバイスが欲しい。 等 |

・企業に対し新規事業の企画や実現に向けた計画立案を支援 ・新しい技術開発のためのアドバイス |

| 共同研究プレ検討 |

・共同研究前に予備実験を行いたい。 ・共同研究の方向性を見極めたい。 等 |

・共同研究実施前に技術的可能性を検証 ・共同研究前の予備的な実験、計測、解析、計算等の実施 ・共同研究実施前等に研究内容や研究設備を説明し技術的可能性を検証 |

| 技術評価・知見提供 |

・製造プロセスにおいて発生した技術的課題に対して助言が欲しい ・経営陣を入れて技術セミナーを行うため講演と議論に加わって欲しい。 等 |

・技術課題・経営課題に対し解決策等をアドバイス ・課題解決のための実験、計測、解析、計算等に関するアドバイス |

| 技術教育の企画・実施※ | ・自社内で技術教育ができる体制がないため、必要な技術教育を行って欲しい。等 | ・企業の若手人材等に必要な技術教育をオーダーメイドで企画・実施 |

| ※ 特別試験研究費税額控除制度の適用対象としています。ただし、先端技術調査、技術教育の企画・実施等、対象とみなされないものもあります。事前に税務署、税理士にご相談ください。 |

コンサルティング料について

| 直接経費 |

|---|

|

研究開発コンサルティングの遂行に必要となる経費であり、費目は次のとおりです。 人件費、研究旅費、備品費、消耗品費、その他(光熱水料・施設使用料・機器使用料・通信運搬費等) (注)令和6年度経費をもって、「コンサルティング料」の費目は廃止 |

| 知的貢献費 |

|---|

|

研究開発コンサルティングにおいて、本学担当者(本学と雇用関係のある教員。特定プロジェクト教員、特命教授、学術研究員(特任教授等)は対象外。)が培ってきた研究基盤(専門知識や技能等)の価値の対価としていただく費目です。知的貢献費の額は、本学担当者の専門知識や技能等を勘案し、本学担当者との協議により決定いただきます。お支払いいただいた知的貢献費は、当該研究を実施する本学の担当者に配分され、研究室の研究環境改善や本人の処遇改善に充当する等、幅広く活用させていただきます。 ※「知的貢献費」には、本学がすでに保有している知的財産権及び研究開発コンサルティングの実施により創出される発明の知的財産権の価値は含まれません。 (注) 令和7年度経費より「知的貢献費」を導入 |

| 間接経費 |

|---|

| 直接経費及び知的貢献費の合計の30% |